Analisis Komprehensif Rantai Pasok F&B: Mengungkap Jebakan Markup "Termin 30 Hari" dan Strategi Optimasi Pengadaan Komoditas Unggas di Jabodetabek

1 Juni 2026

Oleh: Tricik.id

Cek harga ayam harian disini: Harga Ayam Karkas Hari Ini (Live Update Harian)

1. Pendahuluan dan Konteks Makroekonomi Industri F&B di Indonesia

Industri Makanan dan Minuman (Food and Beverage / F&B) di Indonesia beroperasi dalam lingkungan makroekonomi yang sangat dinamis, rentan terhadap fluktuasi harga komoditas global, dan diwarnai oleh persaingan yang sangat ketat. Keberhasilan operasional dan kelangsungan finansial sebuah restoran, mulai dari skala Usaha Mikro, Kecil, dan Menengah (UMKM) hingga rantai restoran cepat saji berskala nasional, sangat bergantung pada efisiensi manajemen rantai pasok (supply chain management) dan pengendalian biaya bahan baku secara absolut. Di antara berbagai komoditas bahan baku pokok yang krusial bagi industri kuliner di Indonesia, daging unggas—khususnya ayam broiler—menempati posisi sentral sebagai sumber protein utama yang paling banyak dikonsumsi oleh masyarakat.

Pentingnya komoditas ini didukung oleh data statistik global yang diproyeksikan oleh Organisasi Pangan dan Pertanian Perserikatan Bangsa-Bangsa (FAO), yang mengestimasi bahwa tingkat konsumsi daging unggas di seluruh dunia akan mengalami peningkatan yang sangat tajam sebesar 17,8% menjelang tahun 2030.Tingginya nilai nutrisi dan penerimaan kultural yang luas membuat daging unggas menjadi komponen fundamental dalam hampir setiap menu restoran.Namun, tingginya tingkat ketergantungan ini juga membawa risiko struktural yang signifikan. Sektor perunggasan di Indonesia sangat terintegrasi dengan rantai pasok pertanian global, terutama karena ketergantungan industri peternakan pada bahan baku pakan impor seperti bungkil kedelai dan jagung khusus. Kondisi ini membuat struktur harga dasar ayam broiler sangat sensitif terhadap nilai tukar mata uang, gangguan logistik internasional, dan tekanan inflasi global. Laporan terbaru dari Bank Dunia (World Bank) dan berbagai analisis ekonomi makro secara eksplisit menyoroti bahwa kondisi global saat ini menghadirkan risiko yang nyata terhadap prospek pertumbuhan dan inflasi di Indonesia.

Ketika tingkat inflasi merambat naik dan kondisi rantai pasok global terganggu, dampak langsung yang dirasakan oleh sektor hilir—yaitu industri F&B—adalah volatilitas harga komoditas grosir yang ekstrem di pasar domestik.Di wilayah Jabodetabek (Jakarta, Bogor, Depok, Tangerang, dan Bekasi), yang merupakan episentrum industri kuliner nasional, fluktuasi harga karkas ayam di tingkat pemasok sangat sulit diprediksi oleh manajer pengadaan (purchasing managers) yang tidak memiliki akses langsung ke data harga dari rumah potong hewan (RPH) berskala besar. Hal ini diperburuk oleh praktik pemasaran dan bauran promosi (promotion mix) yang dilakukan oleh berbagai perantara distribusi, yang sering kali menutupi harga riil komoditas dengan berbagai skema layanan yang tampaknya menguntungkan, namun sebenarnya merugikan secara finansial.

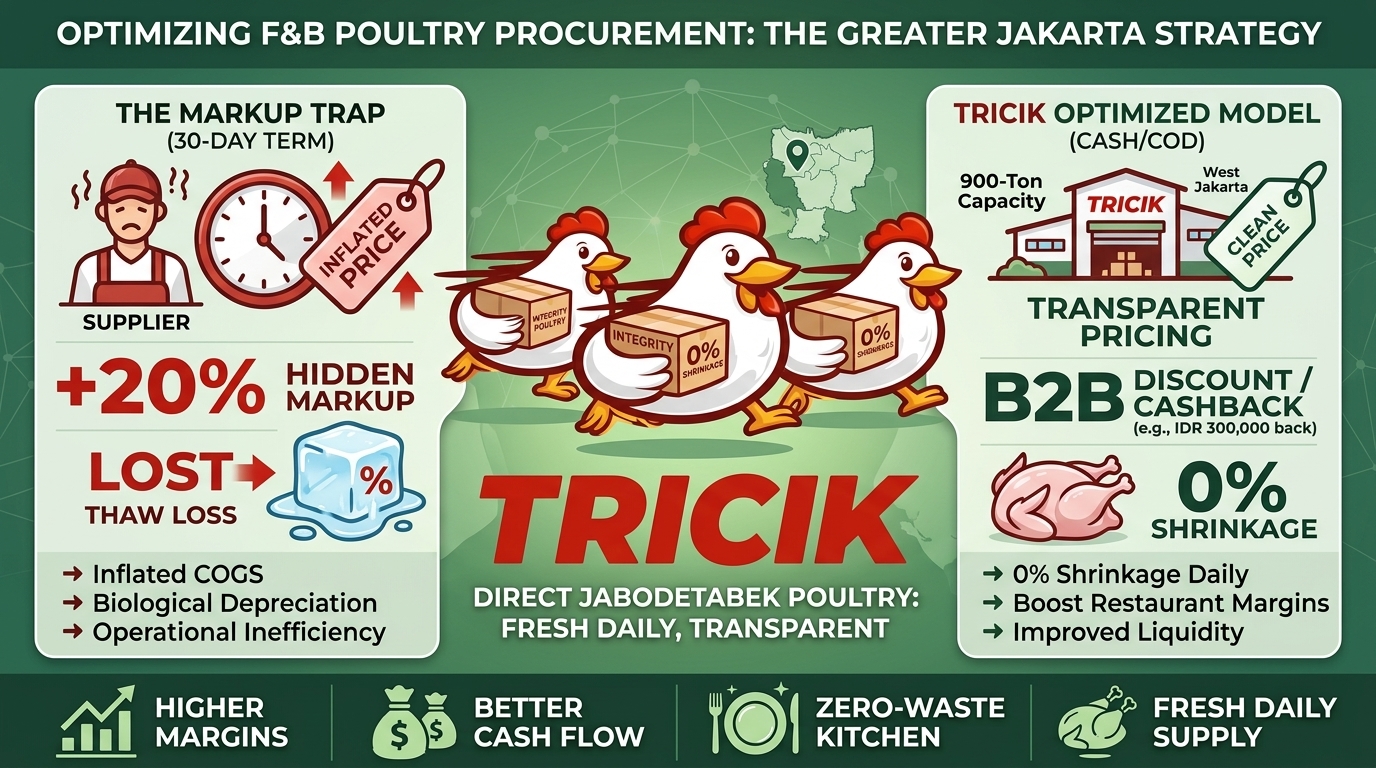

Salah satu skema yang paling merusak secara finansial dalam ekosistem pengadaan B2B (Business-to-Business) di Indonesia adalah praktik pemberian fasilitas pembayaran tunda atau "Termin 30 Hari". Secara sekilas, kelonggaran pembayaran ini diyakini oleh banyak pemilik restoran dapat meringankan arus kas (cash flow) operasional harian. Namun, analisis mendalam terhadap struktur biaya (cost structure) menunjukkan bahwa fasilitas ini merupakan sebuah ilusi likuiditas. Di balik kelonggaran waktu pembayaran tersebut, pemasok (supplier) konvensional secara sistematis menyematkan markup harga tersembunyi yang sangat masif—sering kali mencapai 20% di atas harga dasar—sebagai bentuk premi risiko atas potensi keterlambatan pembayaran, inflasi nilai uang selama masa penungguan, dan risiko gagal bayar.

Laporan riset ini disusun secara komprehensif untuk membedah anatomi kerugian finansial yang diakibatkan oleh sistem pembayaran tempo tersebut, menganalisis dampak depresiasi fisik (yield loss dan thaw loss) dari strategi pengadaan yang keliru, dan menyajikan sintesis matematis mengenai bagaimana faktor-faktor ini menggerus Harga Pokok Penjualan (HPP) restoran. Lebih jauh, laporan ini akan mengeksplorasi strategi mitigasi yang berpusat pada transisi menuju sistem pembayaran tunai (Cash/COD) dengan pemasok hulu yang transparan, guna menyehatkan kembali likuiditas dan margin keuntungan bisnis F&B di Indonesia.

2. Lanskap Harga, Asimetri Informasi, dan Rantai Distribusi yang Berlapis

Untuk memahami seberapa besar kerugian yang dialami oleh entitas F&B akibat markup tersembunyi, sangat penting untuk memetakan terlebih dahulu lanskap harga ayam broiler di pasaran dan mengidentifikasi fenomena asimetri informasi yang dimanfaatkan oleh jaringan broker. Harga karkas ayam bukanlah sebuah metrik tunggal; ia merupakan spektrum yang sangat lebar, bervariasi secara ekstrem bergantung pada posisi pembeli dalam rantai distribusi dan skema pembayaran yang disepakati.

Berdasarkan pemantauan data harga pasar secara aktual dari berbagai agregator e-commerce dan platform distribusi grosir B2B, harga ayam broiler atau ayam karkas utuh untuk ukuran standar (misalnya 0,8 kg hingga 1,2 kg) menunjukkan disparitas yang sangat mencolok.Sejumlah pedagang dan supplier konvensional menetapkan harga jual di angka Rp 47.500 per kilogram, sementara yang lain menjual di angka Rp 51.400, Rp 56.000, hingga menembus angka Rp 62.270 per kilogram untuk produk yang secara esensial adalah komoditas yang sama.Dalam beberapa kasus penawaran bundling atau produk premium yang dilabeli dengan berbagai jargon pemasaran, harga per kilogram bahkan dapat tercatat pada level ekuivalen Rp 71.595 hingga mencapai Rp 150.199.Di platform ritel lainnya, produk karkas ukuran 0,7 - 0,8 kg ditawarkan dengan harga Rp 40.000, dan ukuran 0,9 - 1,0 kg berada di angka Rp 48.000 hingga Rp 58.000.

Disparitas harga yang membentang dari kisaran Rp 40.000 hingga melebihi Rp 62.000 per kilogram ini tidak merepresentasikan perbedaan kualitas genetik atau nutrisi dari ayam tersebut, melainkan merepresentasikan panjangnya rantai distribusi dan besarnya akumulasi markup yang disematkan oleh setiap lapis perantara.Total harga yang dibayarkan oleh sebuah restoran sering kali merupakan hasil markup ganda dari biaya dasar (basic cost) yang ditawarkan oleh pemasok primer.

Sebagai perbandingan langsung yang membongkar asimetri informasi ini, kita dapat meninjau data harga harian dari fasilitas integrasi hulu (integrator) berskala raksasa yang beroperasi tanpa perantara, seperti "Tricik" yang berlokasi di Jakarta Barat.Pemantauan harga aktual menunjukkan bahwa harga dasar karkas murni untuk ukuran 0,7 - 0,8 kg hanya berada di level Rp 37.500 per kilogram.Untuk ukuran yang sedikit lebih besar (0,8 - 1,0 kg), harga dasarnya adalah Rp 36.800 per kilogram, dan untuk ukuran berat 1,4 - 1,6 kg, harga grosir yang sesungguhnya hanyalah Rp 33.500 per kilogram.Lebih jauh lagi, analisis tren pergerakan rata-rata historis (Moving Average / MA) selama 14 hari membuktikan bahwa harga-harga dasar ini relatif stabil di bawah ambang batas Rp 40.000, dengan MA ukuran 1,4 - 1,6 kg bergerak di kisaran Rp 34.636 hingga Rp 36.807 per kilogram.

Tabel komparasi di atas secara matematis membuktikan bahwa ketika sebuah restoran F&B tidak melakukan disintermediasi (pemotongan jalur perantara) dan terus bergantung pada broker lapis kedua atau ketiga, mereka membayar premi yang sangat masif, berkisar antara 26% hingga 85% di atas harga pokok produksi ayam yang sebenarnya. Sebagian besar dari selisih harga ini secara langsung disumbangkan oleh biaya pendanaan terselubung akibat skema kredit.

3. Membedah Jebakan Finansial: Anatomi Kebijakan "Termin 30 Hari"

Dalam teori manajemen keuangan korporat, manajemen modal kerja (working capital management) adalah penentu utama keberlangsungan operasional jangka pendek. Manajer restoran dan staf purchasing sering kali dituntut untuk memaksimalkan rasio perputaran kas dengan cara menunda pembayaran utang usaha (accounts payable) selama mungkin, sambil mempercepat penerimaan kas dari pelanggan. Pola pikir ini sangat lazim dalam industri F&B di Indonesia, di mana pemasok dipaksa untuk bertindak tidak hanya sebagai penyedia bahan baku, tetapi juga sebagai lembaga pembiayaan mikro (micro-financiers) bagi restoran tersebut.

Pemasok konvensional menanggapi permintaan pasar ini dengan menyediakan "Fasilitas Termin" yang berkisar antara 3, 14, hingga 30 hari. Akan tetapi, fasilitas ini tidak pernah diberikan secara gratis. Risiko yang ditanggung oleh pemasok—seperti fluktuasi harga komoditas harian yang tidak dapat diprediksi, depresiasi nilai uang akibat inflasi selama 30 hari, serta risiko gagal bayar (default risk) dari restoran yang mengalami kebangkrutan—harus dikuantifikasi dan dibebankan kembali kepada pembeli. Mekanisme pembebanan ini dilakukan secara tertutup dengan cara menaikkan harga per kilogram karkas ayam di dalam faktur penagihan (invoice).

Fenomena ini dapat dianalogikan dengan sistem pemrosesan transaksi keuangan modern. Dalam sistem pembayaran kartu kredit atau platform kasir cerdas (Point of Sale / POS) seperti eHopper, pedagang dihadapkan pada pilihan: memberikan diskon tunai (cash discount) kepada pelanggan yang membayar dengan uang fisik, atau menerapkan program biaya tambahan (surcharging program) di mana biaya pemrosesan administratif yang besarnya bisa mencapai 2,5% ditambah biaya tetap (10 sen) dibebankan ke dalam total tagihan.Jika opsi diskon tunai diabaikan, harga jual akhir secara otomatis akan menggelembung untuk menyerap biaya transaksi tersebut.

Dalam konteks pengadaan bahan baku F&B, pemasok yang memberikan termin 30 hari pada dasarnya menerapkan surcharging program yang jauh lebih agresif dibandingkan perusahaan kartu kredit. Karena kurangnya transparansi penetapan harga (lack of transparent pricing) yang sering menjadi kelemahan dalam sistem bisnis menengah ke bawah, supplier dengan mudah menyuntikkan markup sebesar 15% hingga 20% ke dalam harga jual.

Sebagai ilustrasi pemodelan ekonomi: Jika harga dasar karkas murni adalah Rp 35.000 per kilogram, seorang supplier yang memberikan termin 30 hari akan menjual komoditas tersebut kepada restoran seharga Rp 42.000 per kilogram (markup 20%). Jika restoran tersebut membutuhkan pasokan sebesar 2.000 kilogram per bulan, total nilai faktur yang harus dibayar pada hari ke-30 adalah Rp 84.000.000. Padahal, jika restoran tersebut menggunakan sistem Cash on Delivery (COD) langsung ke fasilitas hulu, total pengeluaran hanyalah Rp 70.000.000.

Selisih sebesar Rp 14.000.000 per bulan tersebut bukanlah harga dari daging ayam; itu adalah murni "biaya bunga" atas utang yang disamarkan dalam bentuk harga bahan baku. Membayar bunga sebesar Rp 14 juta untuk pinjaman pokok Rp 70 juta selama 30 hari setara dengan suku bunga flat 20% per bulan, atau 240% per tahun (Annualized Percentage Rate). Tidak ada institusi perbankan komersial yang menetapkan suku bunga seburuk itu, namun ironisnya, ribuan restoran F&B di Jabodetabek secara sukarela menyetujui "kredit" yang sangat merusak ini demi ilusi kelonggaran arus kas. Ketergantungan utang operasional inilah yang secara sistematis mengaburkan perhitungan Harga Pokok Penjualan (HPP) riil dan mencekik profitabilitas restoran dari dalam.

4. Tiga "Pain Points" Operasional dan Finansial Paling Kritikal dalam Pengadaan F&B

Berdasarkan analisis industri yang holistik, kejatuhan margin restoran tidak semata-mata diakibatkan oleh faktor penetapan harga (pricing factor) saja. Kebocoran anggaran merupakan akumulasi dari tiga Pain Points (titik kritis) yang saling berkaitan antara parameter finansial, biologis-fisik bahan baku, dan efisiensi tenaga kerja dapur.

Pain Point 1: Asimetri Harga Dasar dan Markup Bunga Terselubung

Sebagaimana diuraikan dalam analisis sebelumnya, pain point pertama adalah ketidakmampuan restoran untuk mengakses harga dasar pokok (farm-gate atau integrator price) akibat struktur pasar yang berlapis. Total harga yang dibayarkan oleh pelaku bisnis F&B pada dasarnya adalah akumulasi markup dari biaya dasar pemasok.Praktik markup 20% untuk mengamankan risiko telat bayar ini menyebabkan anggaran pengadaan membengkak secara artifisial, mengurangi daya beli kas (purchasing power) dari restoran itu sendiri, dan menahan kemampuan entitas untuk melakukan ekspansi menu atau pemasaran.

Pain Point 2: Penyusutan Fisik (Yield Loss) dan Fenomena "Thaw Loss"

Pain point kedua berkaitan dengan sifat fisik komoditas unggas itu sendiri, dan merupakan salah satu kerugian terbesar yang sering diabaikan oleh staf akuntansi restoran. Terdapat perdebatan klasik mengenai apakah restoran sebaiknya membeli ayam dalam kondisi hidup (Live Bird), ayam karkas beku (Frozen Carcass), atau ayam karkas segar murni (Fresh Daily). Keputusan strategis ini berdampak langsung pada persentase hasil panen akhir (yield loss) dan beban penyusutan berat.

Membeli unggas hidup (Live Birds) memberikan ilusi harga per kilogram yang sangat murah secara nominal. Namun, secara matematis, strategi ini sangat destruktif. Analisis marjin menunjukkan bahwa berat seekor ayam hidup akan menyusut hingga 30% setelah melalui proses pemotongan, pencabutan bulu, pembuangan kepala, pengeluaran darah, dan pembersihan organ dalam yang tidak dapat dikonsumsi.Artinya, jika sebuah restoran membeli 100 kilogram ayam hidup, mereka pada akhirnya membuang 30 kilogram massa biologis ke tempat sampah.Pembeli secara harfiah membayar harga daging untuk berat bulu dan darah.

Di sisi lain, alternatif pembelian ayam karkas beku (Frozen Carcass) menghadirkan bencana penyusutan yang berbeda, yaitu "Thaw Loss" atau susut es.Fenomena ini berakar pada karakteristik fisikokimia daging. Otot daging ayam secara alami mengandung persentase air yang sangat tinggi, yang tertahan di dalam struktur filamen miofibril (myofibril).Parameter kualitas yang sangat vital dalam ilmu peternakan adalah Daya Ikat Air atau Water Holding Capacity (WHC), yang dapat diukur menggunakan metode FPPM (Filter Press Method) atau Honikel and Hamm.

Ketika ayam dibekukan secara konvensional (bukan melalui standar pembekuan kilat kriogenik industri tinggi), molekul air di dalam jaringan sel otot akan mengembang dan membentuk kristal es berskala besar yang tajam. Kristal es ini merusak dan menusuk dinding sel serta struktur protein penyusun daging. Akibatnya, ketika ayam beku tersebut dicairkan (thawing) di dapur restoran untuk persiapan memasak, struktur miofibril yang rusak tidak lagi mampu mengikat air secara optimal. Terjadilah pelepasan cairan dalam jumlah yang sangat masif, atau yang dikenal dengan istilah drip loss dan thaw loss.Evaluasi teknis menunjukkan ayam beku sering kali mengalami penyusutan drastis karena air es yang mencair ini, yang berarti massa yang ditimbang saat penerimaan bukanlah massa daging murni, melainkan es yang akan terbuang sia-sia ke saluran pembuangan air dapur.

Kerusakan seluler ini juga berlanjut hingga proses pemanasan. Parameter Susut Masak (Cooking Loss) mengukur persentase cairan yang hilang ketika daging direbus. Riset pada suhu pemanasan 64° hingga 90°C menunjukkan bahwa daging yang berkualitas buruk atau telah mengalami kerusakan struktur akibat pembekuan akan melepaskan jus daging dalam jumlah yang lebih besar.Eksperimen laboratorium standar menemukan bahwa persentase susut masak dapat mencapai rata-rata 16,67%, sementara metrik WHC dapat turun hingga angka 63,08%.Secara operasional, ini berarti porsi ayam yang disajikan di atas piring pelanggan (served portion) akan terlihat jauh lebih kecil, merusak presentasi hidangan dan nilai persentase karkas awal (yang standarnya berkisar 65-75% dari bobot hidup).Kehilangan nutrisi selama pemasakan juga akan lebih besar karena jus daging yang mengandung protein terlarut ikut terbuang.

Pembelian produk beku dari platform grosir (seperti halnya komparasi konsumen yang memilih ayam beku organik demi kepraktisan dan harga nominal yang sedikit lebih murah) bagi entitas komersial bervolume tinggi justru menciptakan lubang biaya tersembunyi yang sangat fatal. Ayam beku melepaskan banyak air, teksturnya menjadi kering saat dimasak, dan persentase protein daging utuh yang secara genetik sudah dipengaruhi oleh jenis pakan broiler (contohnya rasio pakan starter 23,70% protein yang menghasilkan persentase daging dada 17,28%) tidak dapat dimanfaatkan secara maksimal oleh juru masak.

Pain Point 3: Inefisiensi Operasional, Sanitasi, dan Beban Tenaga Kerja Dapur

Pain point ketiga berkaitan dengan biaya overhead siluman. Menerima pasokan ayam hidup sangat boros tenaga kerja dan memicu lonjakan biaya (inflates labor costs).Restoran harus mempekerjakan staf khusus (slaughterers) hanya untuk mencabut bulu dan membersihkan darah. Lebih parah lagi, memasukkan unggas hidup ke dalam area dapur komersial adalah pelanggaran sanitasi yang sangat kritis, memicu risiko kontaminasi silang bakteri bawaan unggas ke area penyiapan makanan matang.Limbah organik bervolume tinggi seperti darah, bulu basah, dan usus memerlukan manajemen pembuangan khusus yang sangat berat dan mahal.Bau busuk dari limbah ini dapat mengganggu atmosfer restoran secara keseluruhan.

Sementara itu, mengelola ayam beku juga membutuhkan waktu persiapan (prep-time) yang panjang untuk proses pencairan (thawing) yang aman, memakan ruang pendingin (chiller space), dan menambah beban kerja utilitas air. Pedoman teknis dari Organisasi Pangan dan Pertanian PBB (FAO) secara eksplisit merekomendasikan agar beban pembersihan karkas dan manajemen limbah padat digeser ke fasilitas pemasok di wilayah hulu.Tanpa melakukan ini, restoran membuang jam kerja (man-hours) chef eksekutif dan staf dapur yang berharga untuk mengurus limbah yang sama sekali tidak bernilai ekonomis.

5. Sintesis Finansial: Erosi Harga Pokok Penjualan (HPP) dan Persentase Biaya Makanan (Food Cost)

Ketiga pain points di atas—markup bunga 30 hari, penyusutan fisik thaw loss, dan overhead tenaga kerja limbah—berkonvergensi secara destruktif dalam satu metrik akuntansi yang paling penting bagi kelangsungan restoran: Harga Pokok Penjualan (HPP) atau Cost of Goods Sold (COGS).

Secara teoritis, rumus dasar untuk menghitung HPP makanan adalah:

HPP = Total Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead

Dalam manajemen inventaris standar (seperti yang diaplikasikan pada platform akuntansi Kledo), penentuan total biaya bahan yang terpakai dihitung dengan menjumlahkan Nilai Persediaan Awal (misal: 10.000.000) dengan Nilai Pembelian Persediaan (misal: 4.000.000), lalu dikurangi Nilai Persediaan Akhir (misal: 6.000.000).Nilai absolut dari konsumsi bahan inilah yang kemudian dibagi dengan total porsi yang terjual untuk menentukan biaya per porsi.

Kesehatan sebuah restoran diukur dari Food Cost Percentage, yaitu rasio persentase biaya bahan baku terhadap harga jual menu akhir di buku menu.Tujuan utama dari analisis HPP dan Food Cost Percentage adalah untuk mengetahui margin keuntungan dan daya saing usaha; semakin rendah persentase biaya makanan, maka semakin efisien pula operasional rumah makan tersebut.Sebagai studi kasus empiris dari industri UMKM F&B, rumah makan "Tungkuw Pindang dan Sop" mencatatkan performa Food Cost Percentage yang sangat bervariasi bergantung pada efisiensi pengadaan jenis protein mereka: mulai dari yang paling efisien di angka 36,04% (untuk menu pindang tempoyak patin), 45,14% (untuk sop iga sapi), 48,12% (untuk sop ayam), hingga yang sangat tidak efisien mencapai 54,08% (untuk pindang baung).Restoran dengan food cost di atas 45% akan sangat kesulitan menutupi biaya operasional lainnya seperti sewa gedung dan gaji karyawan, sehingga rentan mengalami kebangkrutan.

Mari kita formulasikan simulasi matematis yang komprehensif bagaimana jebakan termin 30 hari dan susut beku secara harfiah menghancurkan HPP restoran.

Skenario Konvensional (Ayam Beku + Termin 30 Hari)

- Kebutuhan Volume: 100 kg ayam utuh.

- Harga Dasar Riil Pasar: Rp 35.000 per kg.

- Markup Termin 30 Hari (20%): Harga di faktur menjadi Rp 42.000 per kg.

- Total Pengeluaran Kas: Rp 4.200.000 untuk 100 kg.

- Yield Loss (Thaw Loss/Susut Es): Ayam beku mengalami penyusutan pencairan sebesar 20% (kadar es berlebih dan hilangnya WHC). Massa daging murni yang dapat digunakan oleh koki hanyalah 80 kg.

- Biaya Bahan Baku Riil (True Material Cost): Restoran membayar Rp 4.200.000 tetapi hanya mendapatkan 80 kg daging. Maka biaya riil per kilogram daging yang dapat dihidangkan adalah Rp 4.200.000 ÷ 80 kg = Rp 52.500 per kg.

- Overhead Tambahan: Pembersihan air limbah dan waktu pencairan menambah ekuivalen Rp 1.500/kg.

- Final HPP per Kg: Rp 54.000 / kg.

Skenario Optimal (Ayam Segar Murni / Fresh Daily + Pembayaran Tunai/COD)

- Kebutuhan Volume: 100 kg ayam utuh (karkas bersih).

- Harga Dasar Riil Pasar: Rp 35.000 per kg (tanpa markup bunga karena pembayaran kontan atau COD).

- Total Pengeluaran Kas: Rp 3.500.000 untuk 100 kg.

- Yield Loss (Nol Susut): Ayam karkas segar harian yang tidak pernah dibekukan tidak mengalami susut es. Berat karkas yang ditimbang di titik loading dock adalah 100% berat daging murni.Massa yang didapat adalah persis 100 kg.

- Biaya Bahan Baku Riil (True Material Cost): Rp 3.500.000 ÷ 100 kg = Rp 35.000 per kg.

- Overhead Tambahan: Bersih, sistem plug-and-play tanpa buang waktu prep. Tidak ada limbah air es.

- Final HPP per Kg: Rp 35.000 / kg.

Secara fundamental, model konvensional telah memaksa restoran untuk beroperasi dengan HPP sebesar Rp 54.000 per kilogram, padahal nilai intrinsik dari bahan baku tersebut hanyalah Rp 35.000 per kilogram. Lonjakan biaya tersembunyi sebesar 54% inilah yang menjadi penyebab utama mengapa banyak restoran F&B merasa selalu kekurangan arus kas, meskipun omzet harian mereka tampak tinggi di mesin kasir. Mereka secara buta mensubsidi inefisiensi rantai pasok.

6. Solusi Strategis Disintermediasi dan Implementasi Pengadaan B2B Transparan: Studi Kasus "Tricik"

Untuk menyehatkan likuiditas dan mengunci efisiensi Food Cost Percentage di bawah angka 35%, strategi rasional tunggal bagi entitas kuliner adalah dengan mengeksekusi disintermediasi—memutus rantai tengkulak dan mengambil alih kendali pembayaran dari sistem kredit menuju skema penyelesaian jangka pendek yang solid (Cash/COD). Dalam ekosistem Jabodetabek, standar pasokan ayam (poultry supply) B2B yang optimal dapat direpresentasikan oleh infrastruktur operasional "Tricik", sebuah spesialis pengadaan unggas berskala industri yang berlokasi strategis di Jakarta Barat.

Infrastruktur dan protokol bisnis Tricik memberikan peta jalan (roadmap) yang jelas tentang bagaimana seharusnya pasokan bahan baku F&B dikelola untuk mengeliminasi ketiga pain points yang telah dibedah sebelumnya:

- Kapasitas Industri dan Harga Grosir Murni (Tanpa Markup): Beroperasi selama lebih dari 10 tahun, fasilitas ini memiliki kapasitas pemrosesan raksasa yang menyentuh angka 900 ton ayam broiler per bulan. Skala ekonomi raksasa ini memungkinkan mereka bertindak secara independen dari tekanan fluktuasi pasar lapis kedua, dengan menawarkan harga yang mengikuti pergerakan absolut harga dasar (integrator baseline). Transparansi harga (price transparency) dijunjung tinggi; parameter harga harian (misal: Rp 33.500 untuk ukuran 1,4-1,6 kg) dapat dicek secara presisi melalui portal web harian mereka, mengeliminasi segala bentuk asimetri informasi antara pemasok dan staf purchasing.

- Protokol "Fresh Daily" dan Eliminasi Thaw Loss: Untuk memerangi degradasi biologis seperti hilangnya Water Holding Capacity (WHC) dan terbentuknya kristal es, pemasok mutakhir menolak pendekatan penyimpanan beku (frozen storage) untuk klien komersial. Sebaliknya, Tricik mengeksekusi operasional pemotongan presisi pada dini hari (pukul 02.00 hingga 04.00 subuh), dan komoditas tersebut dikirim secara langsung (direct delivery) ke area penerimaan (receiving area restoran) pada rentang pukul 06.00 hingga 09.00 pagi.Ayam karkas yang diterima berstatus segar murni (bukan stok beku), sehingga bobot yang ditera di timbangan adalah bobot daging murni dengan metrik penyusutan 0% (Nol Susut).Strategi ini secara langsung meningkatkan margin keuntungan (jaga profit) restoran dengan mencegah kerugian timbangan akibat thaw loss.

- Integritas Timbangan, Logistik, dan Zero Waste: Transaksi B2B yang solid menuntut integritas metrologi. Timbangan dijamin pasti pas (tidak curang) yang disertai dengan garansi retur instan (instant return guarantee) di tempat (loading dock) apabila kualitas fisik komoditas tidak memenuhi standar spesifikasi teknis restoran. Selain itu, karkas tiba dalam kondisi 100% bersih, merealisasikan konsep Zero Waste di dapur restoran yang sejalan dengan anjuran efisiensi FAO.Koki hanya perlu membilas dan langsung memotong daging (plug-and-play), menghemat ribuan jam kerja (man-hours) setiap bulannya.

- Insentif Finansial B2B Langsung: Alih-alih memberikan jebakan kredit 30 hari yang merusak margin, strategi finansial yang ditawarkan adalah pemotongan biaya overhead pengiriman dan injeksi diskon langsung. Untuk pemesanan B2B berskala komersial (minimum 50 kg), fasilitas gratis ongkos kirim (free delivery) diberikan untuk meringankan rasio biaya logistik.Disertai dengan struktur diskon atau cashback B2B yang dapat mencapai Rp 300.000 per transaksi, penghematan (cost savings) ini langsung mengkatalisasi penurunan HPP harian restoran, memungkinkan F&B Manager untuk merealokasi anggaran ke aktivitas pengadaan menu lainnya.

Dengan memahami data empiris, hukum fisika daging unggas, dan anatomi finansial di balik pengadaan komoditas, para pembuat keputusan di industri kuliner wajib menyadari kebocoran yang sedang terjadi. Merestrukturisasi hubungan pasokan dengan beralih secara penuh pada ekosistem pembayaran Cash/COD bersama integrator spesialis "Fresh Daily" adalah mandat manajerial (managerial imperative) untuk menjaga daya saing dan profitabilitas restoran di era persaingan F&B modern.